Salesforce Aktie – seit Dezember 2023 eine Empfehlung des Platow Brief’s. Die frischen Quartalszahlen bestätigten die hohen Erwartungen des Marktes. Und sie konnten auch die Experten vom Platow Brief überzeugen. Mit dem bestärkten KAUF-Votum erhält die Aktie Rückenwind auch aus der Analysten-Ecke. Warum? Warum KAUFEN bei Rekordständen der Aktie? Der Platow Brief sieht mittel- und langfristig grosse Chancen. Warum die Aktie ein klarer Kauf ist? Lesen!

Salesforce – Neue Wachstumsimpule durch KI-Agenten

Die Aktie verzeichnete zwischenzeitlich einen Anstieg von bis zu 11% – eine erfreuliche Entwicklung, auch für PB-Leser: Vor einem Jahr empfahlen wir in PB vom 5.12.23 die Salesforce-Aktie (367,87 US-Dollar; US79466L3024) zum Kauf – seither ist der Kurs um 41% geklettert.

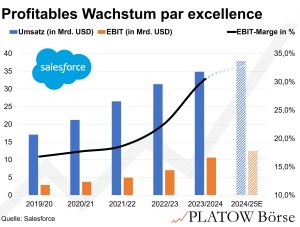

Einen maßgeblichen Beitrag dazu leistete die fundamentale Entwicklung, wie die Q3-Zahlen (per 31.10.) am Dienstag zeigen: Der Umsatz stieg um 8% auf 9,4 Mrd. US-Dollar und übertraf damit die Schätzungen von 9,3 Mrd. Dollar leicht. Besonders positiv war der Anstieg der EBIT-Marge um 190 Basispunkte auf 33,1%.

UND GEFALLEN IHNEN DIE KLAREN AUSSAGEN UNSERES GASTBEITRAGES AUS DEM AKTUELLEN PLATOW BRIEF? Wir werden Ihnen in den nächsten Wochen jeweils eine Leseprobe aus der aktuellen Ausgabe präsentieren und wenn es ihnen gefällt:

Salesforce Aktie kaufen? Nachkaufen? – Reicht Ihnen das nicht? Dann testen Sie jetzt die PLATOW Börse für 4 Wochen zum Preis von nur 7,99 Euro anstelle von 57,00 Euro.

Die Kalifornier haben zudem die Jahresprognose angehoben. Salesforce erwartet nun einem Umsatz von 37,8 Mrd. bis 38,0 Mrd. (zuvor: 37,7 Mrd. bis 38,0 Mrd.) Dollar. Das entspricht in der Mitte einem Umsatzwachstum von rund 9% ggü. dem Vorjahr. Zwar hat sich das Umsatzwachstum im Vergleich zu den vergangenem fünf Jahren deutlich verlangsamt – in diesem Zeitraum lag das jährliche Wachstum durchschnittlich bei 21%. Inzwischen wird der Fokus verstärkt auf Profitabilität gelegt. Die EBIT-Marge soll 2024/25 (per 31.1.) 32,9% betragen, statt der ursprünglich anvisierten 32,5%. Im Vorjahr lag die operative Gewinnmarge lediglich bei 30,5%.

Salesforce ist bekannt für seine Expertise im Bereich Kundenmanagement-Software. Mit der Einführung von Agentforce, einem KI-gestützten Tool, das Aufgaben in Service, Vertrieb und Marketing autonom übernimmt, hat das Unternehmen im Oktober ein neues Produkt auf den Markt gebracht. CEO Marc Benioff erwartet sich von diesem Tool mittelfristig neue Wachstumsimpulse. Die KI-Initiative fand an der Wall Street Anklang. Trotz jüngster Kursgewinne liegt die Aktie mit einem YTD-Plus von 41% hinter SAP zurück, die 75% zulegen konnte. Das bietet Potenzial für eine Aufholrally. Auch die Bewertung hat sich durch die steigende Gewinndynamik (27% p.a. in den nächsten drei Jahren) verbessert: Das 12-Monats-Forward-KGV liegt bei 33, der zehnjährige Durchschnitt bei 60. SAP ist mit einem KGV von 39 aktuell deutlich teurer.

Salesforce bleibt ein Kauf. Stopp hoch auf 256,90 (186,30) Dollar.

Chart Salesforce Aktie, Tradegate Handel EUR, Powered by Goyax.de.

Zum Gastbeitrag: Die Inhalte dienen ausschließlich der Information und stellen weder eine Anlageberatung oder sonstige Empfehlung im Sinne des Wertpapierhandelsgesetzes dar noch sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Dieser Bericht ist keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Für Richtigkeit und Vollständigkeit der Informationen sowie für Vermögensschäden wird keine Haftung übernommen.

Aktuell im nwm:

INTERVIEW – EXCLUSIV Stada – LKW Kartell – Maut – Reifenkartell. Der Münchener Fachanwalt Dr. Meier gibt spannende Einblicke.

INTERVIEW – EXCLUSIV Mensch und Maschine – Adi Drottleff und Markus Pech. Unschlagbar im Doppel? Denn: Zahlen beeindrucken. Und wie geht das?

INTERVIEW – EXCLUSIV Smartbroker+ jetzt auch Bitcoin, Ether & Co. Transparent. Günstig? Und CEO Thomas Soltau will noch mehr. Deshalb: Nachgefragt!

INTERVIEW – EXCLUSIV Private Assets – CEO Sven Dübbers im Gespräch. Nicht so bekannt wie eine Mutares, aber… Einblicke. Ausblicke. Und: Ziele. Denn: Hingucker!

INTERVIEW – EXCLUSIV. Cantourage Group – eine deutsche Cannabis Aktie mit Charme? CEO Schetter stellt „seine“ Cantourage vor. Dabei zeigt er Stärken. Also: Must-Read.

{kind=link}

{kind=link}