Renk HENSOLDT Rheinmetall – drei Defense-Aktien am deutschen Aktienmarkt, die natürlich von der „Zeitenwende“, eingeläutet durch den Angriff Russlands auf die Ukraine, kurz-, mittel- und langfristig profitieren werden. Und entsprechend sieht auch die Performance der Aktien aus. Und was hoch steigt, das kann auch tief fallen,

so die mahnenden Stimmen. Dieselben mahnenden Stimmen, die in letzter Zeit durch die Konsolidierungsphase der drei Defensewerte erstmal bestätigt wurden. Natürlich irgendwann bekommt jede mahnende Stimme vor zuviel Kurssteigerung immer Recht. Jede Kursparty ist mal vorbei, jede Phase der Kurssteigerungen wird durch Korrekturen begleitet. Ob es dann Korrekturen sind, die günstige Einstiege schaffen, oder eine Trendwende, merkt der Anleger meistens zu spät. Und so fragt man sich nun, ob bei Rheinmetall die aktuellen Kurse unter 500,00 EUR nach den starken Halbjahreszahlen bereits ein Abgesang auf neue Hochs sind. Oder eben gute Einstiege. Analysten haben da klare Ansichten. Ähnliches gilt für Renk und Hensoldt, den anderen börsennotierten deutschen Rüstungswerten.

GASTBEITRAG von PLATOW: Henkel Aktie KAUFEN? Experten vom Platow Brief schauen sich die Aktie genau an. Kommen zu einer Empfehlung. Einer klaren Aussage.

Varta Aktie Spielball der Spekulation. Chancen StaRUG-Enteignung zu vermeiden scheinen gering. Trotzdem Aktie in grün. Irrational?

Nichts verpassen bei Renk, HENSOLDT und Rheinmetall? Oder reicht jetzt – Kurse enthalten genug Phantasie. Viel mehr wird’s nicht…

Solange genug Anleger dabei sein wollen, solange geht es weiter. Volle Auftragsbücher auf Jahre für Renk, HENSOLDT und Rheinmetall – dass scheint eine Gewissheit. Ob Kapazitätsausbau, Investiitonskraft aus den vielen Aufträgen die erwarteten Gewinn- und Umsatzsteigerungen bringen, dass die Aktien weiter Potential haben? Vielleicht wäre hier eine differnzierte Sicht angemessen. Auf jeden Fall Gründe die Aktien näher anzusehen, den – erhofften – steigenden Gewinnen und Umsatzsteigerungen gingen bereits kräftige Kursgewinne voraus. Überhitzung? Übertreibung, die nach einer dauerhaften Korrektur schreit?

Was sagen nun die „Profis“ – Analysten, Shortseller oder Chartisten? Wie sieht die Nachrichtenlage aus?

Während die Analysten derzeit kaum nachkommen ihre Kursziele den realen Kursentwicklungen hinterherzuziehen, werden mittlerweile die mahnenden Stimmen mehr. Und die meldepflichtigen Shortpositionen im Bundesanzeiger geben normalerweise ein gutes Bild über die Erwartungshaltung von derjenigen, deren Job es ist Überbewertungen schneller als der „normale“ Anleger zu identifizieren. Und die Chartbilder? Mal schauen. Dazu die Newslage, die letzten Zahlen.

Renk HENSOLDT Rheinmetall – Analysten scheinen von der Kursentwicklung überrumpelt.

Bei Rheinmetall sieht es derzeit bei den Analysten zwar überwiegend optimisitsch aus. Aber die Kursziele wachsen nicht mehr in den Himmel. Und HALTEN hört man auch häufiger. Noch rund 20% Upside-Potential auf dem aktuellen Kursniveau. So nennen die mittlerweile 15 covernden Analysten ein durchschnittliches Kursziel von aktuell 590,40 EUR – hiervon 5 BUY, 6 ACCUMULATE und mit 4 HOLD scheint die Luft dünner zu werden. Die meisten Kursziele wurden in der Vergangenheit überlaufen – jetzt ist erstmal Ruhe eingekehrt. Die Chancen für Kurssteigerungen aus Analystensicht scheinen weiter intakt. Und 20% Upside ist kein schlechter Wert. Könnte aus Analysten-Ecke demnächst Störgeräusche geben – zumindest wenn die Seitwärtsbewegung sich verstetigen sollte. Zuletzt gab es folgende Analystenstimmen: Skeptiker von Warburg Research bestätigten am 25.07. sein HOLD und Kursziel von 468,00 EUR. Davor hob am 23.07. die DZ Bank den „fairen Wert“ der Aktie auf 556,00 EUR und betonte ein klares BUY.

INTERVIEW: Smartbroker Holding Aktie – Wette auf Erfolg des SMARTBROKER+. Vorstand Soltau über Crypto’s, Neukunden, Kombination Brokerage/Portalgeschäft

INTERVIEW: DATAGROUP gewinnt NRW’s Hochschulen. Cybersecurity. CEO A. Baresel erläutert Bedeutung des Auftrags. Die Tragweite. Was KI damit zu tun hat.

EXCLUSIVINTERVIEW IM NWM: Albis Leasing Aktie zu oft übersehen. Zu unrecht! Vorstand Sascha Lerchl gibt Einblicke. Im Interview geht es um KI, Wachstum, Aktie, Zukunft.

Bei Hensoldt scheint es nach Meinung der Analysten mit einem mittleren Kursziel von 37,862 EUR relativ wenig Luft nach oben zu geben – insgesamt 8 covernde Analysten sind eher vorsichtig mit einem BUY, 6 HOLD und sogar einem SELL. Bei Renk Group finden die 8 covernden Analysten schon eher Gründe für weitere Kurssteigerungen: Mit viermal KAUFEN und 4 HOLD ist das Bild ausgeglichen. Und das mittlere Kursziel von 31,88 EUR liegt gut 33% über dem aktuellen Kurs. Also unter Analystengesichtspunkten unter den drei Defensewerten die Aktie mit dem aktuell höchsten Kurspotential.

Chartbilder? Renk Hensoldt und Rheinmetall – klare Kaufsignale fehlen. Am besten noch Rheinmetall, nahe vor Durchbruch der 50-Tage-Linien nach oben…

Die Charttechniker habne in letzter Zeit bei den Defnesewerten eher eine Seitwärtsbewegung zu konstatieren. Die Phase eines klaren Aufwärtstrends scheint erstmal vorbei. Keine zertrümmerten Chartbilder, aber auch keine eindeutig bullishen Signale.

Renk HENSOLDT Rheinmetall Aktien-Charts im Vergleich – Powered by GOYAX.de

Und Shortselling als Vorbote einer Korrektur –

oder zumindest in Erwartung einer Korrektur? Bei Rheinmetall sind derzeit – trotz oder wegen der kräftigen, unbeeindruckten Kursaufwärtsentwicklung der letzten Monate nur kleinere Positionen am Markt: Selbts das bereits niedrige Shortniveau gesehen im April mit insgesamt 2,54% wird derzeit noch unterboten: Neben einer Shortposition von 0,79% – gehalten von Citadel Advisors Europe Limited – ist nur noch Millennium International Management LP engagiert. Auch hier nur 0,53% schwer. Und so ist mit insgesamt 1,32% meldepflichtigen Shortpositionen die Meinung der Shortseller bei Rheinmetall eher bulish.

Bei Hensoldt findet sich stand heute Morgen keine Shortposition – der letzte Short in dieser Aktie, Qube Research & Technologies Limited, ist unter die Meldegrenze gefallen mit seiner Position. Und selbst die einzige meldepflichtge Shortposition (seit dem 4.04.2024) auf die Renk Group Aktie in Höhe von ursprünglich 0,61%, gehalten von Millennium International Management LP, ist mittlerweile unter der Meldegrenze. Also saubere Weste bei Renk und Hensoldt, bei Rheinmetall unbedeutende Shortpositionen. Ergebnis: Gebranntes Kind scheut das Feuer? Auf jeden Fall traut man sich derzeit nicht bzw. kaum auf fallende Kurse bei den Defensewerten zu wetten. Spricht eigentlich für eine Fortsetzung der Defense-Aktien-Rallye.

GASTBEITRAG von PLATOW: Henkel Aktie KAUFEN? Experten vom Platow Brief schauen sich die Aktie genau an. Kommen zu einer Empfehlung. Einer klaren Aussage.

Varta Aktie Spielball der Spekulation. Chancen StaRUG-Enteignung zu vermeiden scheinen gering. Trotzdem Aktie in grün. Irrational?

Newslage bei Renk, Hensoldt und Rheinmetall zeigt ebenfalls keine Schwächen.

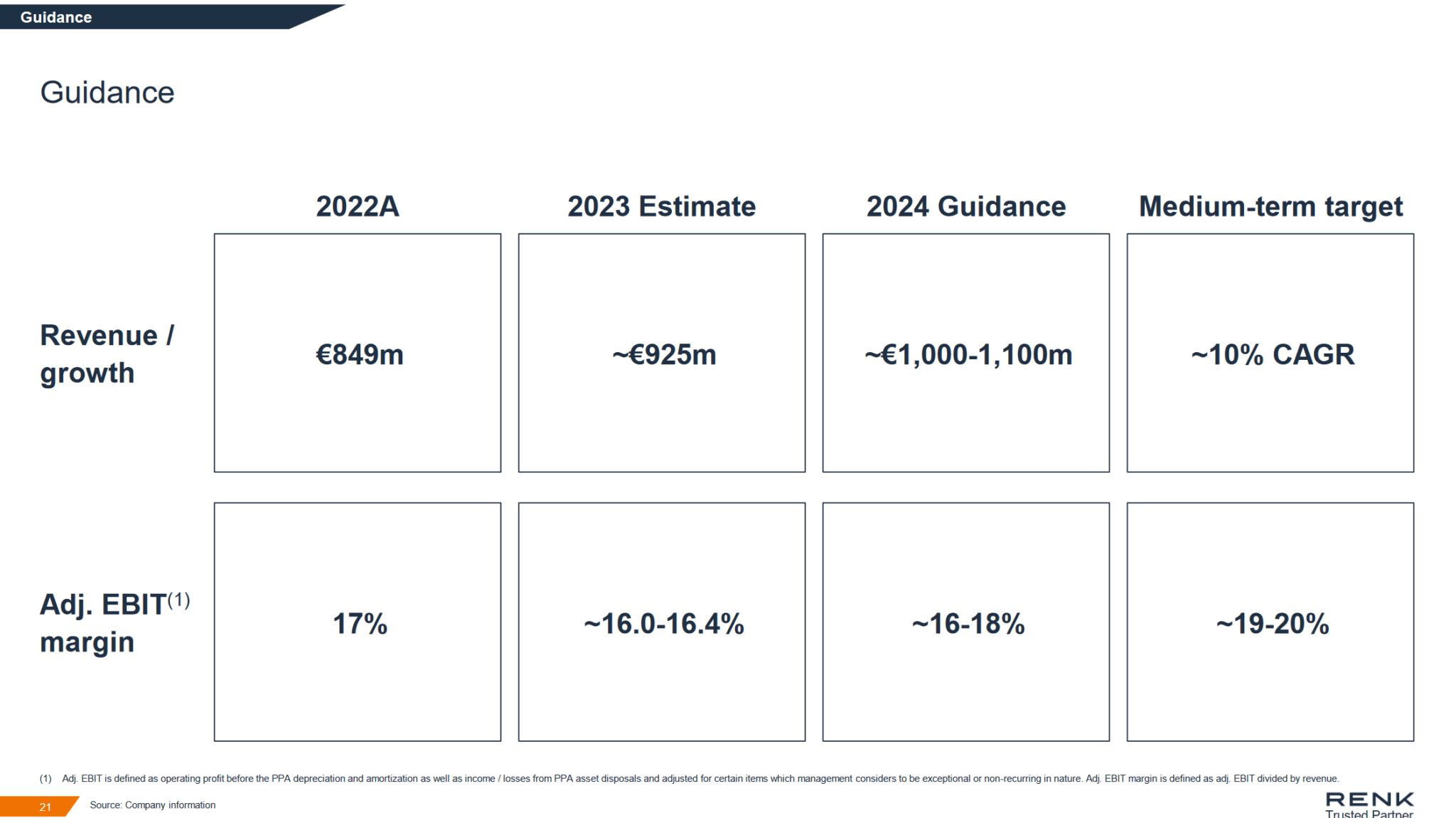

Renk meldete am 15. Mai die Q1 Zahlen. Bis zu den Q2-Zahlen ein guter Indikator für die wirtschaftliche Stärke des Börsennewcomers: Die RENK Group AG startete erfolgreich in das Geschäftsjahr 2024. Der Umsatz stieg im ersten Quartal im Vergleich zum Vorjahreszeitraum um 22,5% auf 238 Mio EUR. Der Auftragseingang belief sich auf 208 Mio EUR (Q1 2023: 458 Mio EUR) und war – so Renk zur Erläuterung für den Rückgang – „unter Berücksichtigung von zwei Großaufträgen im Vorjahresquartal auch im Jahresvergleich stark“. Der Gesamtauftragsbestand lag Ende März bei 4,7 Mrd EUR (Q4 2023: 4,6 Mrd EUR). Das bereinigte EBIT wuchs um 45,6% auf 28 Mio EUR. Maßgeblich für die positive Geschäftsentwicklung der RENK Group AG sei im ersten Quartal insbesondere die anhaltend hohe Nachfrage nach Produktlösungen für den militärischen Bereich sowie das Aftermarket-Geschäft gewesen.

„Die geopolitische Lage ist angespannt und hat sich in den letzten Monaten weiter verschärft“, sagte zu den Zahlen Susanne Wiegand, CEO der RENK Group AG. „Die Nachfrage nach RENK-Technologien zur Sicherung und Stärkung der Verteidigungsfähigkeit Deutschlands und seiner Bündnispartner ist weiterhin hoch.“

Renk-Ausblick: Finanzprognose für das Geschäftsjahr 2024 bestätigt

Die Prognose für das laufende Geschäftsjahr wurde bestätigt. Die RENK Group AG erwarte weiterhin einen Umsatz in Höhe von 1,0 – 1,1 Mrd EUR und eine bereinigte EBIT-Marge von 16 – 18%. Dies entspreche einem bereinigten EBIT von 160 Mio – 190 Mio EUR. „Wir haben im ersten Quartal starkes Umsatzwachstum generiert und operative Verbesserungen, insbesondere am Standort Augsburg, erreicht“, so Christian Schulz, CFO der RENK Group AG im Mai. Die Auftragsaussichten für die nächsten Monate seien weiterhin in allen Regionen stark.

Bei Rheinmetall…

… stimmt seit längerem die Newslage. Am letzten Donnerstag verstiegen wir uns zu der Überschrift „Rheinmetall – Wahnsinn“. Denn die Rheinmetall AG steigerte Umsatz und operatives Ergebnis im zweiten Quartal 2024 erheblich und übertraf die ohnehin hohen Markterwartungen deutlich – Prognose für das Gesamtjahr wurde bestätigt. Auf Basis der vorläufigen Zahlen zum 24. Juli 2024 konnte für das zweite Quartal im Vergleich zu dem Vorjahresquartal eine deutliche Steigerung des Umsatzes von rund 49% auf 2.234 Mio EUR sowie des operativen Ergebnisses i.H.v. rund 111% auf 271 Mio EUR erreicht werden. Damit liegen beide Kennzahlen deutlich über den Markterwartungen von 2.064,1 Mio EUR für den Umsatz und 226,2 Mio EUR für das operative Ergebnis. Auf Basis der vorläufigen Zahlen steigt die operative Ergebnismarge auf 12,1% im Vergleich zur Markterwartung von 11,0%. HIER DER VOLLSTÄNDIGE ARTIKEL.

Hensoldt kann mithalten – Rekordauftragsbestand. Rest kommt.

Hensoldt steigerte den Umsatz im ersten Halbjahr um 17 % auf 849 Mio EUR, wie das Unternehmen am Freitag mitteilte. Dabei legte das bereinigte EBITDA um mehr als ein Viertel auf 103 Mio EUR zu – Gewinntreiber war die übernommenen ESG-Gruppe. Unter dem Strich schrieb Hensoldt jedoch wegen höherer Kosten und eines schlechteren Finanzergebnisses weiter rote Zahlen. So stieg der Nettoverlust auf 25 Mio EUR (plus 8 Mio EUR). Positiv: Die anhaltend hohen Rüstungsausgaben führten im ersten Halbjahr zu einem von 1,1 auf knapp 1,4 Mrd EUR gestiegenen Auftragseingang. Somit kann Hensoldt mit einem Rekordauftragsbestand von knapp 6,6 Mrd EUR glänzen. Operative Perspektiven vorhanden. Deutlich vorhanden.

{kind=link}

{kind=link}