Plug Power’s 2 Grossaufträge über insgesamt 830 MW Elektrolyseurkapazität vom 11. Oktober, die Erfolge bei dem 7 Mrd USD-Subventionsregen des DoE wenig später – alles perdu, wenn man sich die Kursentwicklung als Reaktion auf die katastrophalen Quartalszahlen anschaut. Am 9.11. um 16:30 Uhr New Yorker Zeit stellte sich Plug Power dem Urteil des Kapitalmarktes. Und es fiel vernichtend aus: In einem Tag annähernd halbierter Kurs. Es kam einfach zuviel zusammen: Mit einem Umsatzwachstum von rund 5% im Vorjahresvergleich verfehlte man nicht nur um Längen die Analystenerwartungen, die von plus 20% ausgingen, sondern zeigte auch nichts von der erwarteten Dynamik des Wasserstoffmarktes, in dem Plug eine führende Rolle spielen will.

Verluste nahezu verdoppelt – vor allem wegen desaströser Entwicklung auf dem US-amerikanischen Wasserstoffmarkt. Wirklich nur das?

Klar ist: Plug Power’s grosses Pfund für die Zukunft sollten und sollen die Pedestial Customers sein, die ihre Logistiklager auf wasserstoffbetriebene Gabelstapler umgestellt haben, umstellen oder umstellen sollen. Grosse Namen wie Amazon, Home Depot, Walmart oder Nike gehören bereits zu diesen Kunden. In Europa hat beispielsweise Lidl angefangen erste Auslieferungslager auf Wasserstoff umzustellen. Diese dauerhaften Kundenbeziehungen, die für Plug Power die laufende Nachfrage nach neuen Brennstoffzellen, H2-Betankungsinfrastruktur und Lagerung und Wasserstoff bedeuten, kosten derzeit die Amerikaner sehr viel Geld.

Wochenrückblick KW 45 Jahresendrallye abgesagt? Powell bremste oder stoppte? News Plug Power. VARTA. Mutares. Siemens Energy. Air Liquide. 3U. Deutz, SMA Solar, STEMMER, Ballard Power, fashionette, SMT Scharf,…

SMA Solar Aktie steht seit einiger Zeit unter Druck. Trotz rekordmässiger Umsätze und Gewinne sehen einige schwarz. Platow sieht das anders.

Bechtle kann im dritten Quartal die Marge steigern. Während E-Commerce bei gesteigerter Marge schwächelt, läuft Digitalisierung sehr gut

Warum? Mehr als 50% der Verluste aus Wassersotffpreisentwicklung in USA.

Plug Power hat seinen Kunden Kampfpreise für Wasserstoff garantiert, die derzeit weit unter dem Marktpreis liegen. Durch den sukzessiven Hochlauf des eigenen Wasserstoff-Produktionsnetzwerks werden dann wohl schrittweise diese Probleme „verschwinden“ – gefördert mit den entsprechenden Regierungsgeldern (IRA) wird der Preis je KG Wasserstoff gegenüber den jetzigen Preisen („considering hydrogen pricing has reached over $30/kg on the West Coast.“) endlich wettbewerbsfähig: „The US edge comes from the compelling offer of $3 per kilogram of low-carbon hydrogen produced – promised under the US Inflation Reduction Act. BNEF currently estimates the cost of clean hydrogen production at $2.3 to $4.8 per kilogram.“ (Bloomberg, „Hydrogen Subsidies Skyrocket to $280 Billion With US in the Lead“ von Adithya Bhashyam, 23.08.2023)

„In the third quarter of 2023, the Company has incurred a non-cash charge of $41.6 million. This charge reflects the projection for future costs to service our existing fleet through the remainder of their service contract. The severe hydrogen shortages have negatively affected direct cost of service as well as the timing for implementation of fleet upgrades into customer operated equipment. These factors have been compounded by certain cost increases from inflation impacts on labor, materials and overhead. The Company is continuing to monitor the current cost trends and hydrogen market dynamics. If these trends continue, the Company may have to record additional service loss provisions in future periods.„

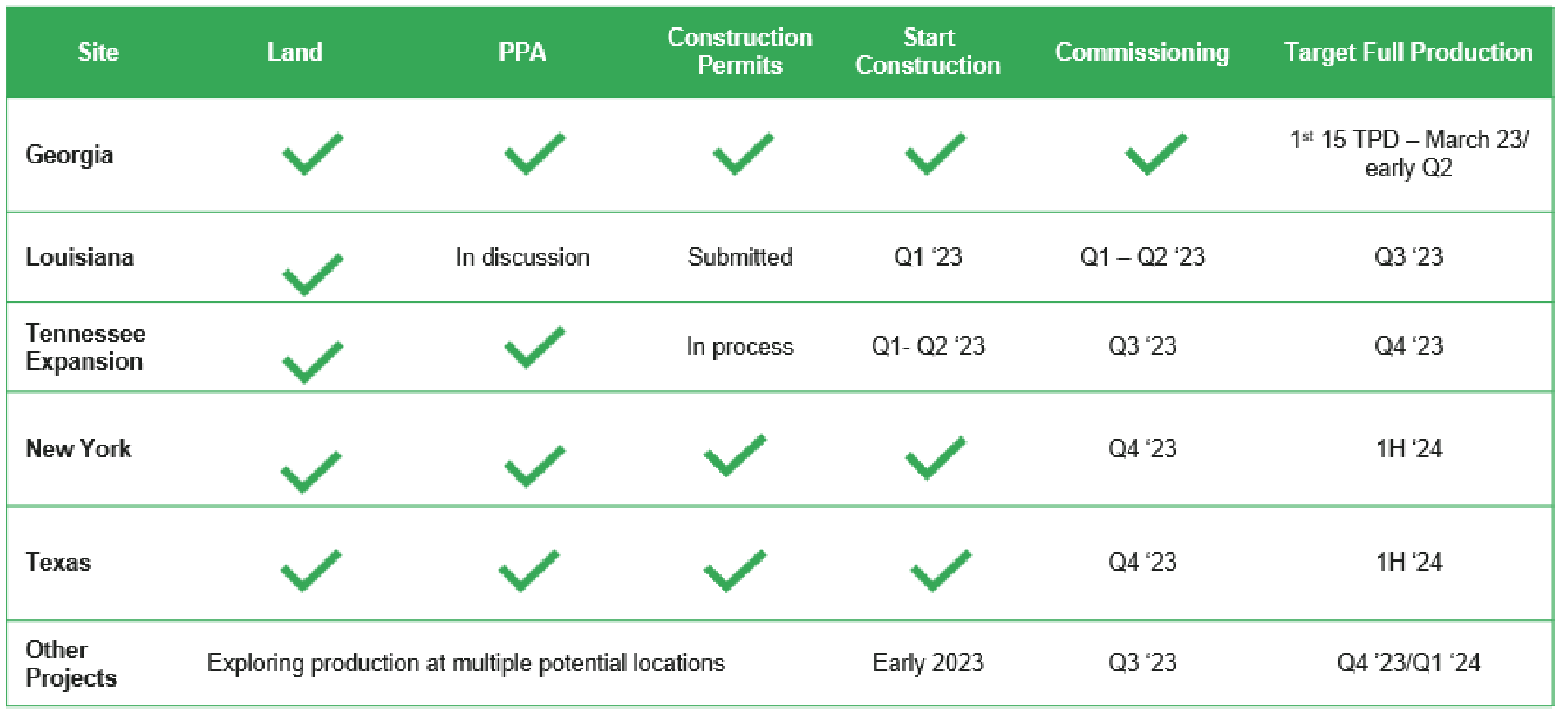

Besserung für Plug Power ab Ende 2024 oder 2025? Wobei Georgia zumindest die Schmerzen reduzieren sollte…

Der Ausbau des H2-Produktionsnetzwerkes scheint „on track“. Wobei mit Fortescue ein Partner für das Texas-H2-Produktionswerk gefunden wurde, um den gesamten Kapitalbedarf Plugs zu senken. Macht Sinn, insbesondere da Kapitalerhöhungen aufgrund des Verwässerunsgeffekts bei den aktuell wiederholt verfehlten Erwartungen „teuer“ werden sollten. „Our MOU with Fortescue contemplates Fortescue having a 40% equity stake in Plug’s Texas hydrogen plant and for Plug to take up to a 25% equity stake in Fortescue’s Phoenix hydrogen plant. We will continue to evaluate partners to lower our capital expenditure needs.„

Plug Power geht das Geld aus – in 2023 bisher 723 Mio USD Verlust – schmerzhaft.

Und wie gesagt laut Plug Power hauptverantwortlich “unprecedented supply challenges in the hydrogen network in North America.” Woher das Geld kommen soll, um die Zeit zum Break Even – sofern man an ihn noch glauben will oder kann – zu überbrücken, bleibt offen. Natürlich: In 4 von 7 genehmigten Wasserstoffhubs in den USA, in die rund 7 Mrd USD Subventionen fliessen werden, ist Plug Power mit Projekten beteiligt. Aber woher soll das Geld für den Eigenanteil der Amerikaner kommen? Kapitalerhöhungen beim derzeitigen Aktienkurs? Neben der extremen Verwässerung für bestehende Aktionäre wäre auch die Frage, ob man genug Neugeld nach der wiederholten Enttäuschung am Kapitalmarkt auftun kann.

Alternativen sucht Plug Power bereits seit einiger Zeit: Teil-Beteiligungen an Wasserstoffproduktionsstätten eingehen oder abgeben an Partner (Fortescue erwirbt 40% am Standort in Texas, beteiligt Plug Power an Phoenix (ex-Nikola-Produktionsstätte für H2). Bewerben um staatliche Kredite zum Aufbau der Wasserstoff-Infrastruktur – in Europa und den USA. Strecken von Projekten. Ob das alles reicht, um ohne frisches Kapital auszukommen, wird sich zeigen. Auf jeden Fall erscheint im SEC-Filing der Hinweis, dass die Gefahr bestehe nicht genügend Liquidität für die nächsten Monate zu haben. Übliche Risiko hinwiese, die man seit längerem bei Nikola beispielsweise kennt.

Siemens Energy & Air Liquide feiern die Einweihung der ersten PEM-Gigafactory in Europa. Erste Serienfertigung für neue Wasserstoffwirtschaft.

Mutares legt derzeit ein Tempo vor, das schwindlig machen könnte: Montag und Dienstag je eine Übernahme und gestern ein unerwarteter Exit.

Es wird knapp für das Team von Plug Power –

trotz beeindruckender Elektrolyseurpipeline, die in den letzten Monaten um rund 1 GW anwuchs. Und trotz hoher Nachfrage nach Verflüssigungs- und Transport/Lagertechnologie – Pipeline soll1 Mrd USD erreichen. Auch die wachsende Zahl der Pedestial Customers – bisher Quelle hoher Verluste durch H2-Preisturbulenzen – kann nur wenig trösten. Renault-Kooperation mit beginnenden Transporterauslieferungen, Acciona-Fortschritte in Spanien, 200 MW-Antwerpen Elektrolyseur, Grossprojekte in Finnland, SK Group Gigafactory und Nachfrage in Südkorea und Asien…

„Large Scale Electrolyzer Customers: Over 1 GW of new electrolyzer opportunities, including Fortescue and Arcadia, illustrate how Plug’s scale and technology are equating to industrial- scale electrolyzer orders.“ und „Plug and SK’s current activities include the use of products across our entire platform. AccionaPlug is progressing the 15TPD plant in Spain. Hyvia joint venture (JV) is well positioned to deliver robust growth in 2024 and beyond, with multiple test pilots ongoing and fuel cell vans available for commercial use today.„

3U Holding kann sich auf ITK & EE verlassen – kräftiges Wachstum kann nur teilweise Schwäche im SHK Segment kompensieren. Perspektiven intakt

Gastbeitrag zur Aktienkultur: „Eine Reform der Altersvorsorge tut dringend not.“ von RA Robert Peres, Vors. der Initiative Minderheitsaktionäre.

Überzeugungstäter gefragt…

Letztendlich ist folgendes zu bedenken: Hohe Burnrate muss kurzfristig reduziert werden. Neues Geld muss her. Druck steigt auf Plug Power, die mit dem Rücken zur Wand steht. Natürlich scheint die laufende Projekt-, Produkt- und Produktionsplanung und -umsetzung spannend – mit viel Phantasie für extreme Wachstumsraten. Aber kommt Plug Power so weit? Ist zuviel Porzellan zerschlagen? Schwierige Situation. Selten liegen bei einer Aktie Untergang und Höhenflug so nahe beieinander…

H2-US-Hubs – Teil1: Plug Power. thyssenKrupp nucera. Air Liquide. Air Products. Nikola. Ballard Power u.a. sind beim 7 Mrd. USD Jackpot für 7 US-Wasserstoffhubs dabei.

H2-US-Hubs – Teil2: Plug Power. Nel. Bloom Energy. thyssenKrupp nucera. Air Liquide. Air Products. Siemens Energy beim 7 Mrd Jackpot dabei?

H2-US-Hubs – Teil3: Bloom Energy, Plug Power, Nel, Air Liquide, Siemens Energy, RWE, ITM Power – beim 7 Mrd Jackpot dabei?

{kind=link}

{kind=link}