Nikola hat turbulente Zeiten hinter sich. Und seit man die Europa-Pläne aufgegeben hat, ist NIKOLA klar fokussiert auf Nordamerika. Passend zum erfolgten Start der Serienproduktion der ersten Brennstoffzellen-LKW’s in Coolidge, meldete man Dienstag bis jetzt 202 Verkäufe des FCEV-Trucks Tre in den Büchern zu haben.

Und Heute gab es direkt drei Meldungen aus Coolidge, die der Markt aktuell mit einem Kursrückschlag von über 12% beantwortete. Bei der hohen Volatilität und der wilden Kursentwicklung der Aktie seit Anfang Juni von 0,52 USD bis auf 3,40 USD in dieser Woche kein „weltbewegender“ Ausschlag. Gewinnmitnahmen sind jederzeit möglich und die aktuellen Meldungen senden gemischte Signale, die kurzfristig durchaus Abgaben begründen könnten.

STS Group AG: Im ersten Halbjahr konnte der Konzernverlust kräftig reduziert werden. U.a. eine kräftige Erholung in China erhöht EBITDA.

Carl Zeiss Meditec schafft zwar schöne Umsatzsteigerung, muss aber beim EBIT Abstriche hinnehmen. Ertragsschwäche dauert fort. Ende absehbar?

1&1 Aktien – Platow Brief meint ganz klar: meiden. Denn die aktuellen Kurssprünge können nicht die operativen Schwächen auf Jahre verdecken.

Es gab überraschend einen neuen CEO, Rücktritt aus familiären Gründen. Und Q2-Zahlen, die marginal die Umsatzerwartungen verfehlten, bei den EPS lagen die Minus 0,22 USD über den erwarteten 0,22 USD. Dazu ein psoitver Ausgang der Überlebensfrage: Wie erwartet erreichte man durch die neuen Gesetzen Delawares das notwendige Quorum, um genehmigtes Kapital von bis zu 800 Mio Aktien zu schaffen. Jetzt der Reihe nach:

Q2 Zahlen bei Nikola unter Erwartungen – nicht wesentlich…

“Nikola has turned the corner and is well on the way to executing our business plan and achieving profitability,” sagte Noch-CEO von Nikola, Michael Lohscheller. “We have nearly doubled our unrestricted cash position while also substantially reducing our spending. We continue to drive forward in our mission to decarbonize heavy-duty trucking and ensure Nikola is successful for the long haul.”

Und in Zahlen und Soft Facts bedeutet das…

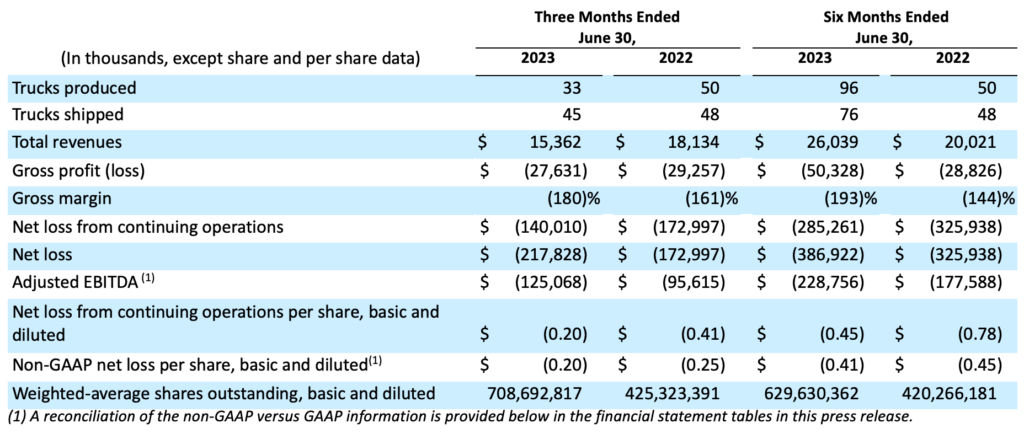

Mit einem Quartalsumsatz von 15.36 Mio USD öag man nur marginal unter den erwarteten 15,43 Mio USD – 15,6% weniger als im Vorjahresquartal. Dabei erzielte man einen Bruttoverlust von 27,6 Mio USD (gegenüber 29,3 Mio USD im Vorjahr). Das bereinigte EBITDA erreichte Minus 125,1 Mio USD, höher als die 95,6 Mio USD des Vorjahres. Beim EPS lag man mit Minus 0,22 USD über den erwarteten Minus 0,20 USD. „Verbrennungsrate“ mit einem Cash-Verbrauch von 111,1 Mio USD lag klar unter den 142,5 Mio USD, die noch im Q2/22 ausgegeben wurden.

H2-Update. Ballard Power Aktie springt gestern hoch – Ford Trucks will eine FCEV-LKW-Serienfertigung. Test-LKW erhalten Ballard Brennstoffzellen. Heisst?

Während die Produktion mit 33 LKW klar unter dem Vorjahreswert von 50 Trucks lag, konnte man dafür die Umstellung der Produktionslinien von Elektro-Tre auf FCEV-Tre erklären. Seit dem 31.07. soll die Serienfertigung komplett auf FCEV umgestellt sein – Auslieferungen an Endkunden ab September erwartet. An das Händlernetz wurden 45 Elektro-Tre ausgeliefert, an Endkunden wurden rekordmässige 66 Elektro-Tre verkauft. Die Batterieproduktion bei Romeo Power wurde heruntergefahren und eine neue Batterieproduktionsline in Coolidge mit Romeo-Technik befindet sich im Aufbau, um bei Wiederanlauf der Elektro-Tre-Produktion eigene Batteriepacks verbauen zu können. Die Montagelinie für Brennstoffzellen soll im Q4 ihre Arbeit aufnehmen, bis dahin werden die Brennstoffzellen komplett von Bosch geliefert, danach die Komponenten.

Das Q2 in Zahlen – Nikola Corp. steigerte Liquidität, reduzierte Burn-rate.

CEO Lohscheller geht überraschend – Nachfolger ist ein alter GM’ler. Nicht wirklcih schlimm, oder?

CEO Michael Lohscheller trat mit sofortiger Wirkung als President und Chief Executive Officer (CEO) der Nikola Corporation zurück. Als CEO Nachfolger wurde Steve Girsky, seit September 2020 Chairman of the Board, benannt. Gründe? Laut Unternehmensmeldung aus rein privaten Gründen: „Lohscheller has decided to step down due to a family health matter and will be returning to Europe.“ Die Performance von Logscheller kann sich sehen lassen: Trennung von IVECO-JV brachte Geld und zwang zur Konzentration auf Nordamerika, Sparprogramme bei Nikola und Romeo Power durchgezogen, H2-Infrastrukturinvestitionen grösstenteils auf Partner wie Fortescue oder Voltera verlagert, Start Serienfertigung FCEV,…

Warme Worte vom Neuen.

Steve Girsky sagte, “The Board respects Michael’s decision to be with his family during this time and thanks him for his hard work, dedication, and contributions to Nikola. I am grateful for all that Michael was able to accomplish to move our company forward during his tenure.” Und Lohscheller erwiderte:“I feel privileged and honored to have served as Nikola’s CEO and to have worked with so many inspiring colleagues who are relentlessly focused on advancing Nikola’s position as a leader in zero-emissions transportation. I am incredibly confident in Nikola’s future.“

Girsky bringt Erfahrung mit. Er ist sowohl Kapitalmarkt vernetzt mit branchenspezifischen Hintergrund.

“Since Nikola’s inception, I have been a champion of its mission. I am energized to take on this role and build upon the work of Michael and the team,” bemerkt Girsky. “I have had the pleasure of getting to know many of Nikola’s executives during my time on the Board and look forward to working with them as well as our talented employees as we continue to execute on our strategy and deliver on our milestones to best serve our valued partners, customers, and suppliers.”

Stephen J. Girsky ist aktuell geschäftsführender Gesellschafter von VectoIQ, LLC, einem unabhängigen Beratungsunternehmen mit Sitz in New York. Er fungierte als Präsident und CEO von VectoIQ Acquisition Corp. I von der Gründung im Januar 2018 bis zum Abschluss des Unternehmenszusammenschlusses mit der Nikola Corporation. Er verfügt über mehr als 30 Jahre Erfahrung in der Zusammenarbeit mit Unternehmensvorständen, Gewerkschaftsführern, OEM-Führungskräften, Zulieferern, Händlern und nationalen politischen Entscheidungsträgern.

Klöckner bestätigt nach erstem Halbjahr Prognose, scheint den Talboden bereits im Q4/2022 erreicht zu haben. 2023 wird schwach, aber wohl nicht rot.

Girsky war von November 2009 bis Juli 2014 in verschiedenen Funktionen bei General Motors tätig, unter anderem als stellvertretender Vorsitzender. Er war Vorsitzender des Aufsichtsrats der Adam Opel AG und zeitweise Präsident von GM Europe. Von August 2005 bis Juni 2006 war er Sonderberater des CEO und CFO der General Motors Corporation. Danach war Girsky Präsident von Centerbridge Industrial Partners, einer Tochtergesellschaft von Centerbridge Partners, LP, einem milliardenschweren Investmentfonds. Und Girsky war zuvor außerdem als Geschäftsführer bei Morgan Stanley und als leitender Analyst des Morgan Stanley Global Automotive and Auto Parts Research Teams tätig.

Und 800 Mio neue Aktien werden durch Zustimmung der Aktionäre möglich.

Die am 2. August um Mitternacht beendete Abstimmung über die Vorschläge Nikolas für die Aktionärsversammlung (Hauptversammlung) erhielt auch für den Tagesordnungspunkt 2 – Erhöhung des genehmigten Kapitlas für bis zu 800 Mio neue Aktien – endlich die notwendige Mehrheit. Dies Dank der seit dem 1. August in Delaware neu-geltenden Vorschriften: Seitdem reicht eine Mehrheit der abstimmenden Aktionäre für neues genehmigtes Kapitla aus, davor wurde die Zustimmung von 50% der ausstehenden Aktien benötigt.

“We are immensely grateful for the unwavering support and confidence our stockholders have demonstrated in Nikola with the passage of all of this year’s Proposals,” sagte Michael Lohscheller, Nikola’s Chief Executive Officer. “This positive outcome, particularly with respect to Proposal 2, was critical for continued growth and success as we move forward with our strategic priorities, including autonomous technologies and software, our HYLA hydrogen ecosystem and the recent launch of the Nikola hydrogen fuel cell electric vehicle.”

Compleo Aktie Ende. Operatives Geschäft vollständig übertragen. Gläubiger bekommen Quote, Rest wird „abgewicklet“. Aktionäre wohl 0,00 EUR.

TeamViewer Aktie kräftiges Plus. Halbjahres-Zahlen stark. Geschäftsmodell scheint besser als Zweifler unken. Reicht’s auch Petrus Advisers?

Aktie von Nikola eilt in den letzten Wochen von Hoch zu Hoch.

Beflügelt von guten Nachrichten, mit dem Nimbus einer Meme-Aktie, hohen Shortpositionen, die sich offensichtlich langsam eindecken müssen, und durch die Konzentration auf die Aufgaben eines reinen LKW-Herstellers und Verkäufers eines „Transport-as-a-service-Konzepts“ in Nordamerika. Man trennte sich von vielen – teilweise lukrativen – Einheiten und spülte so zuletzt weiteres Geld in die sich leerenden Kassen, bzw. reduzierte die anstehenden Ausgaben. Trotzdem ist die Kapitalerhöhung notwendig, um bis zu einer angestrebten Profitabilität „zu überleben“.

Geld für Europa-Geschäft, Geld für Phoenix Hub, Verkauf Betriebsgelände Coolidge, Mitarbeiterabbau, Romeo-Power in Sparvariante, neuer Partner,der Grossteil der H2-Tankstellen bezahlt und betreibt – Nikola arbeitet am finanziellen Überleben.

Fortescue Futures Industries, die mit Nikola vor Monaten eine Kooperationsvereinbarung schlossen zur Wasserstoffversorgung des US-Marktes, wird das Phoenix Hydrogen Hub (PHH)-Projekt von Nikola erwerben – 25 Mio USD cash und keine weiteren Ausgaben. Dazu liefert Bosch die Kerntechnologie – die Brennstoffzellen: Presseerklärung der Bosch GmbH über den Start der Serienfertigung der Brennstoffzellen-Antriebssysteme mit Nikola als herausgestellten „Pilotkunden“ .

Dazu die Anfang Mai geschlossene Zusammenarbeit zwischen Nikola und Voltera, die das Gros der geplanten Wasserstofftankstellen für das US-Netz in den Besitz und damit auch auf Kosten Volteras entstehen lässt. Nicht mehr Nikola baut und betreibt, sondern Voltera, beraten von Nikola, unter dem Nikola Brand HYLA und mit Nikola als H2-Lieferanten. Wobei die Wasserstoffproduktion und deren Gestehungskosten wohl vom Partner Fortescue gestemmt werden. Daneben hat Nikola auch das Grundstück, auf dem sich die Produktionsanlage in Coolidge befidnet, die derzeit wohl eine Jahresproduktion zwischen 2000 und 2400 Tre ermöglichen soll, veräussert. Nikola setzt alles auf den Verkaufserfolg ihrer Tre BEV und insbesondere Tre FCEV. Un djetzt kommt nochmal ein Geldsegen auf Nikola zu:

Anfang der Woche: Zusätzlich 16,3 Mio USD aus kalifornischen Fördertöpfen an Nikola für weitere H2-Tankstellen.

Kalifornien wird zwischen 2021 und 2025 fast 3 Mrd USD in emissionsfreie Lkw und Infrastruktur investieren. Diese Investition ist Teil eines mehrjährigen, behördenübergreifenden, emissionsfreien Fahrzeugpakets in Höhe von 9 Mrd USD zur Dekarbonisierung des Verkehrssektors, das vom Gouverneur und der Legislative im Jahr 2021 vereinbart wurde. Neben den hohen Förderbeträgen je FCEV-Tre in Kalifornien, dem derzeit strengsten Gesetz mit klaren Fristen zur Decarbonisierung der LKW-Flotten, die in Kalifornien eingesetzt werden, erhielt Nikola am 5. Juli bereits Subventionen zum Ausbau des H2-Tankstellennetzes in Kalifornien in höhe von 41,9 Mio USD zugesprochen.

Und so gibts weitere 16,3 Mio USD – bis jetzt allein 58,2 Mio USD staatliche Subventionen für kalifornische H2-Tankstellen Nikola’s

Die Nikola Corporation hat nun insgesamt Fördermittel in Höhe von 58,2 Mio USD zur Einrichtung von sieben Wasserstofftankstellen erhalten, darunter auch die kürzlich angekündigte Zuwendung des Trade Corridor Enhancement Program (TCEP) in Höhe von 41,9 Mio USD, die insgesamt sechs Wasserstofftankstellen entlang der kalifornischen Frachtkorridore innerhalb des South Coast Air Quality Management District (AQMD), des San Diego County Air Pollution Control District und Mojave Desert AQMD.

MEME Aktie Nikola? Ist das der Grund für die exorbitante Kurserholung? Zumindest ein potentieller Shortsqueeze-Kandidat. Seit Wochen diskutiert, scheint es einen gewissen Kaufdruck für die Shortseller zu geben…

Dazu zitieren wir die sich offensichtlich zu bewahrheitende Erwartungshaltung von Ihor Dusaniwsky von S3 Partners, die seit Jahren als anerkannter Spezialist Statistiken über Shortpositionen amerikanischer Aktien führen und auswerten. Herr Dusaniwsky meldete sich bereits Ende Juni zu Wort. Vorab zum Hintergrund: „S3 Partners ist die Instanz für die Beobachtung und Auswertung von Shortselling in den USA – neben den kostenpflichtigen Services berichtet der Managing Director Ihor Dusaniwsky auf seinem Twitteraccount (Ihor Dusaniwsky@ihors3) und in diversen Interviews, Expertenbefragungen über interessante Entwicklungen im Shortselling. Auffällige Entwicklungen, interessante Konstellationen oder auffällig lange Fristen zum Covern der gesamten Shortpositionen – halt das, was die Aufmerksamkeit auf die „Produkte“ der S3 Partners lenkt“

Bloomberg liess Ihor Dusaniwsky zu Wort kommen. Denn Ende Juni ging es bereits um einen beginnenden Short Squeeze. Zumindest um dessen Wahrscheinlichkeit…

Nach Handelsschluss und nach der Meldung über die anstehenden Personaleinsparungen sprang die Aktie Nikola’s am 16. Juni nachbörslich bis zu 8% in die Höhe. Was damals Fragen anch dem warum aufwarf. Und in diesem Zusammenhang zitierte Bloomberg Ihor Dusaniwsky, Managing Director von S3 Partners: “We are seeing the start of a short covering squeeze and expect more shorts to trim their short exposure in NKLA and realize some of the profits they earned earlier in the year.” Laut S3 Partners Scoring-System erreiche Nikola am Donnerstag – 15. Juni – den höchstmöglichen Short Squeeze Score von 100. Mehr geht nicht – nach der S3 Partners Systematik.

Allein in der KW 24 hatten die Shortseller 80 Mio USD „unrealiiserter Gewinne“ verloren – steigerte die Argumente Shortpositionen zu reduzieren und die übrig gebliebenen Gewinne zu realisieren (für 2023 seien noch rund 55 Mio USD Gewinne „übrig“.). Erschwerend für Shortseller sind die kräftig gestiegenen Kosten der Aktienleihe. Laut Bloomberg habe die Zahl zur Leihe zur Verfügung stehender Aktien kräftig abgenommen, was die Leihgebühren weiter in die Höhe getrieben hat und wohl immer noch treibt.

Wenn S3 Partners Recht behalten sollte, dann sollte in den nächsten Wochen weitere Nachfrage von der Shortseite an den Aktienmärkten der Nikola Aktie weiter Rückenwind geben. Losgelöst von operativen Gründen. So sahen wir es zuletzt am 6. Juli und es scheint sich zu bewahrheiten. Wie weit diese zusätzliche Nachfrage die Aktie noch trägt, bevor man „Luft holen muss“? Kann niemand sagen. Nur wird die Luft derzeit definitiv auf der kurzfristigne seite dünner…

Und wo steht Nikola? Welche Ziele will man 2023 erreichen?

NIKOLA Management definierte bei Vorlage der 2022er Zahlen die Ziele für 2023, die man erreichen will. Vorgaben an denen sich dann das Unternehmen auch messen lassen muss:

- Fertigstellung von 10 Gamma FCEV’s im Q2 2023 – Vorserienmodelle des Brennstoffzellen-Modells. – ERLEDIGT, im Rahmen der Q2-Zahlen vollzug gemeldet.

- Rund 105,000 USD Kostenersparniss je Batteriemodul für den Tre BEV bis zum Q4 2023. U.a. durch den Aufbau der Batterieserienproduktion in Coolidge mit dem Know-How der neuen Tochter Romeo Power („amerikanische Akasol“ – letztes Jahr in einem Share-Deal von NIKOLA übernommen.)

- Endgültige Investitionsentscheidung für den „Phoenix Hydrogen Hub“ bis zum Q3 2023. GEFALLEN – DURCH FORTESCUE DEAL gegen Zahlung an Kooperationspartner abgetreten.

Kursniveau der Uniper Aktie scheint nicht nachvollziehbar. Trotz starker – durch Sonderfaktoren bedingter – Zahlen passt die MarketCap nicht.

LPKF liefert Halbjahreszahlen „im Rahmen der Prognose“. Ausblick wird „am oberen Ende“ gekappt. Davon zu halten? Bei LPKF auch Glaubensfrage.

- Zwei neue Tankstellenstandorte bis Juni 2023 zu benennen. ob da die im Februar gemeldete neue Station in West Sacramento hinzugezählt wird, lässt sich nicht sagen. DURCH DIE VOLTERA VEREINBARUNG SOLLTEN HIER WESENTLCIH MEHR STANDORTE IN KURZER ABFOLGE BENANNT WERDEN . Allein die Förderbescheide in Kalifornien nannten über7 Standorte.

- Auslieferung von 250 – 350 Tre BEVs an Händler in 2023. Scheint nicht übermässig ambitioniert. BISHER 76 AUSGELIEFERT, INSGESAMT 96 PRODUZIERT IN COOLIDGE – Stand 30.06.2023.

- Auslieferung von 125 – 150 Tre FCEVs im Q4 2023. BISHER 201 FESTBESTELLUNGEN (Stand 4.08.2023)

DAZU KOMMT, am 16.06.2023 im Rahmen der Personalmassnahmen in Worte gefasst, die bisherigen Vorgaben ergänzend:

- Rationalisierung und Kostenersparnisse bei der Unternehmensstruktur in allen Kostenstellen.

- Konzentration auf den nordamerikanischen Markt, Abgabe des IVECO-Joint Ventures.

- Kostenersparnis durch Aufbau einer Fertigungslinie für die Bosch Brennstoffzellen in Coolidge.

- weitere Restrukturierungsmassnahmen der Tochter Romeo Power – neben der Produktionsstättenverlagerung nach Coolidge.

Auf Dauer zählt es erstmal die Ziele für 2023 zu schaffen, ein eventueller Short Squeeze kann nur temporär Aktienkurse beeinflussen, wenn auch extrem. Am Ende zählt nur eines: Gelingt es die Auslieferungszahlen zu schaffen? Insbesondere die geplanten FCEV-Zahlen, die erst im Q4/23 starten sollen? Kann man den Kapitalmarkt davon überzeugen, dass man – irgendwann – profitabel werden kann? Man wird sehen…

XETRA Gold? Goldbarren? Auvesta? Oder lieber Barrick Gold? – Gastbeitrag von www.gold-magazin.com. Über alternative Formen in Gold zu investieren.

{kind=link}

{kind=link}